什么是口腔行业

口腔医疗即以口腔医疗消费为基础,集合了口腔医疗服务、职业牙医教育培训、口腔医疗器材研究开发生产、经营、管理等于一体的医疗产业。

由于口腔疾病的特点,口腔医疗产业在具有一般医疗产业共性的同时又具有自身明显的特点。首先常见的口腔问题除口腔溃疡、腮腺炎外,大部分疾病如龋齿、牙周炎、牙龈炎和牙髓炎等均为牙科疾病,在2018年我国患有口腔疾病的人数约为6.97亿人。其次口腔医疗患者就诊中,种植治疗占比最大。据数据统计,2020年种植在我国口腔医疗患者就诊病例中占比最高,达到40.0%,其次是正畸治疗(29.9%)。

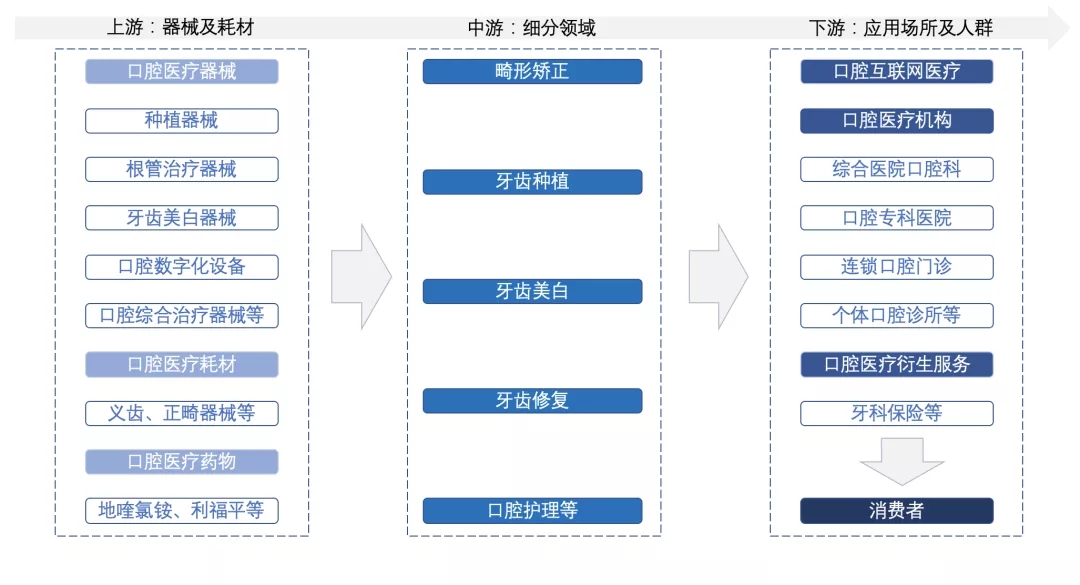

口腔医疗产业链主要分为上游、中游和下游。上游为耗材及器械制造商,口腔行业耗材产品种类多,主要分为低值耗材、高值耗材与设备。前者耗材市场空间较小,且竞争格局差,后者目前欧美品牌仍占主导,国产替代率较低;中游目前在国内口腔医疗产业链的占比较低,以传统的各级经销商为主,但近年来国内开始逐渐出现新型的DSO(口腔医疗服务组织)模式;下游就是各类口腔医疗服务机构,主要包括综合医院口腔科、口腔医院、私人诊所和连锁诊所四大主要类别。当前我国口腔医疗机构处于区域连锁向全国连锁过渡的阶段,整体连锁率较低。

资料来源:中商产业研究院

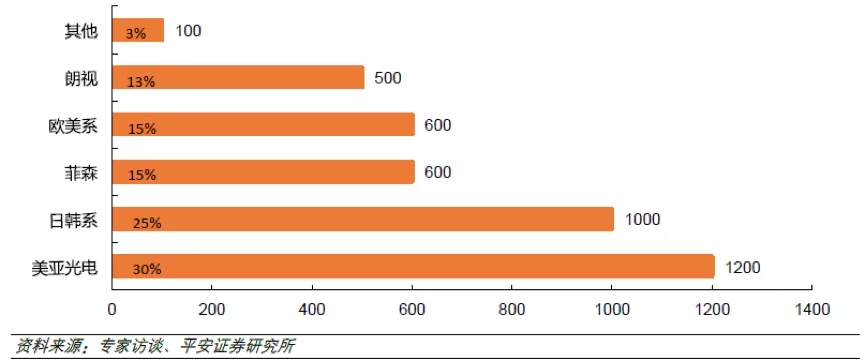

在上游设备领域近年发展迅速的主要有CBCT、口扫等数字化设备,伴随种植和正畸的快速增长,CBCT和口扫设备的使用越来越多。2012年以前我国口腔CT行业主要由高品质、高性能、高价格的国外品牌占领,包括Kavo、日本Morita、DentsplySirona、科锐等,主要面向病人量大、临床要求高的公立医院。但近年来以美亚光电为首的国产品牌逐渐掌握CBCT的核心技术并实现量产,成本下降带动价格下降,国内品牌零售价约30万元,市场竞争度日趋提高,国外CBCT价格则不再居高不下,从100万元以上下降到50-150万元。2018年美亚光电占国内市场份额30%左右,2013年到2017年销售量年复合增长率达到101%,主要面向民营专科医院和口腔诊所,渠道下沉释放基层医疗设备需求。菲森科技后来居上,逐步稳定其在国产CBCT设备市场中前三地位。

图片来源:平安证券研究所研报

随着数字化诊疗趋势明显增速和国产品牌的加入,CBCT和口扫设备在诊所终端的渗透率逐步提升。

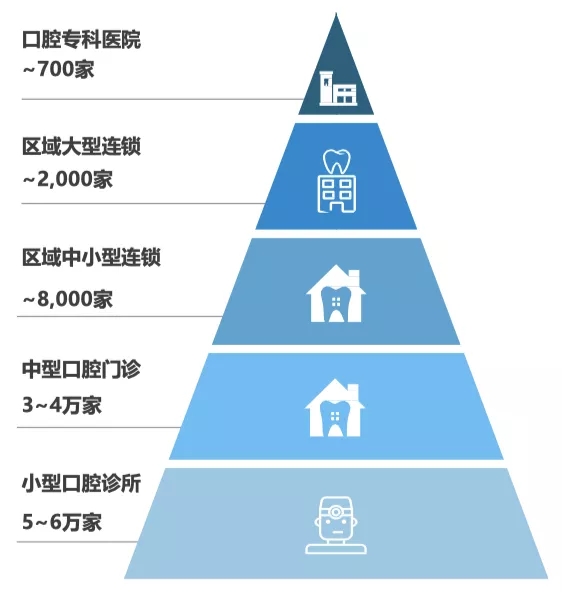

口腔产业链下游主要有4类服务机构,其中口腔医院和诊所的连锁化是近年来发展趋势。当前我国口腔连锁处在区域向全国过渡的时期,各家连锁企业均在跑马圈地,持续扩张。

图片来源:菲森科技资料

中小诊所数量庞大的同时,口腔终端产品加工厂超过3000家,行业高度分散,上下游供应链复杂度高,75%的市场分散在3000多家小加工厂里,为供应链整合与合作提供了巨大的机会。近年来类似菲森科技平台型业务越来越受到中小口腔终端的欢迎,大大降低了其在供应链体系及信息管理等方面的成本。

全球口腔行业情况

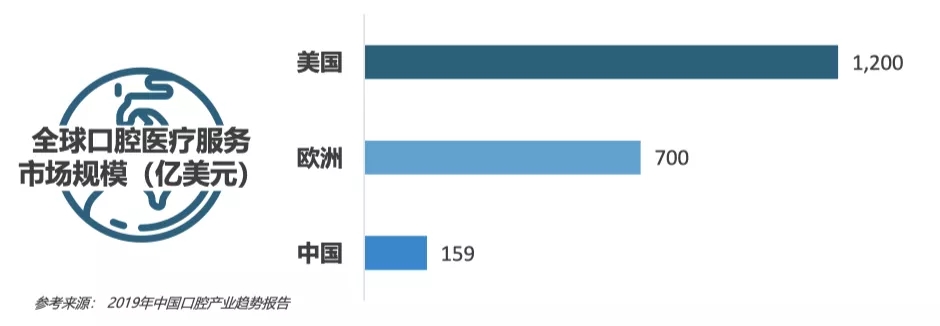

2019年中国口腔产业趋势报告显示,在全球口腔医疗服务市场规模中,美国为1200亿美元,欧洲700亿美元,中国159亿美元。在人们对口腔健康重视程度日益提升的背景下,预计口腔医疗需求将得到进一步释放, CBCT 的渗透率也将得到进一步提升。预计 2023 年全球 CBCT 市场规模将达到 9.61 亿美金,2014 年至 2023 年的年复合增长率将达到 10.0%。

图片来源:菲森科技资料

中国口腔市场近十年整体规模远超全球口腔平均值,2019年我国口腔医疗服务行业市场规模约为2078.1亿元。据中国卫生统计年鉴数据,2012-2019年我国口腔医疗市场保持在年同比20%以上的增速。从行业预计增速来看,根据前瞻产业研究院的数据测算,预计2020年至2022年中国口腔医疗行业年复合增长率达到25.8%,口腔医疗行业发展动力十足。但同欧美市场相比,中国口腔领域还拥有极高的市场空间。

全球齿科细分领域2017-2024年的CAGR为6.5%,齿科细分领域增长率在各细分领域中排名第三,保持相对的高成长性,预计2024年全球齿科器械市场规模将达到365亿美元,亚太市场占比将超过20%。

图片来源:菲森科技资料

主流口腔医疗器械种类

主流的口腔医疗器械按照用途主要分为CBCT、口腔灯、口扫等诊察设备,牙钻机、根管治疗仪等治疗设备和牙套、义齿等治疗材料、器具。CBCT主流的国际品牌包括意大利NewTom、日本森田、美国Icat、芬兰的普兰梅卡、韩国E-woo、柯达、朝日等。国产的CBCT品牌包括美亚光电、北京朗视、菲森影像、伯恩登特、安科等。隐形牙套主流的国际品牌包括隐适美、Clear Correct、SOC,国内主要是时代天使、正雅等。目前口腔医疗器械运用最普遍的为CBCT, 口扫等器械。

CBCT就是Cone beam CT的简称,即锥形束CT, 锥形束投照计算机重组断层影像设备。其原理是X线发生器以较低的射线量(通常球管电流在10毫安左右)围绕投照体做环形DR(数字式投照),然后将围绕投照体多次(180次-360次,依产品不同而异)数字投照后“交集”中所获得的数据在计算机中“重组”后进而获得三维图像。CBCT获取数据的投照原理和传统扇形扫描CT是完全不同的,CBCT是牙颌面部位的专属,它利用三维锥形束X线进行扫描,对于高分辨率区域,如牙齿根管系统、下颌骨,下颌神经管,颞下颌关节细微硬组织结构的成像质量好。CBCT的扫描时间短、X射线剂量小,购买设备费用低,拍摄成本低,检查费也大大降低。目前市面上主流CBCT为三合一CBCT即集CT、全景、头侧三大功能于一体。

口扫即口腔扫描仪器,可以起到取模、预览矫正效果以及检测矫正进度的作用,和矫正3D方案系统、矫正牙套一起,组成了一个全数字化的正畸体系。

口扫进口品牌主要有3SHAPE、西诺德、隐适美等,国产品牌有菲森科技、先临、朗呈医疗、蓝野医疗等。

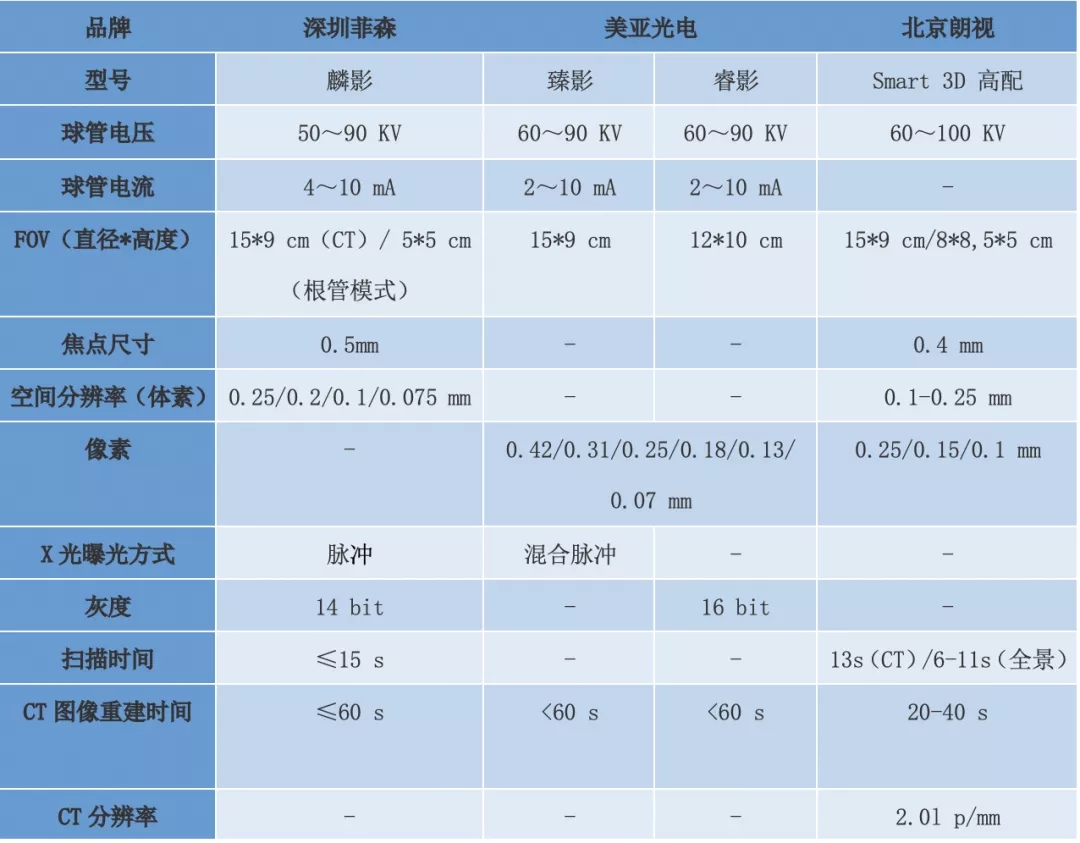

中国CBCT市场前三名的企业产品对比:

口腔行业黑马-菲森科技

菲森科技是全球领先的数字口腔整体解决方案提供者,致力于为口腔诊所提供全流程数字化基建设施及解决方案,打造数字化新生态链及推动其构建。公司以口腔数字化影像设备和SaaS软件为数字化终端入口,以Dental X 数字化引擎(云影/云芯)为口腔行业数字化赋能,结合三大数字化引流获客,搭建牙医管家商保结算平台,串联上下游,提供综合解决方案及服务(例如,数字化正畸、数字化种植等),助力行业实现全流程智能化、数字化管理、提升诊疗效率及诊疗效果、改善诊疗沟通关系、形成消费新动能,推动实现全流程共赢。

公司基于数字化及底层技术,不断开拓及发展,在2021年初正式向市场推出“菲森数字化新基建及解决方案”的整体数字化理念。在影像终端数字化、诊所信息化、大数据·人工智能方面,已经开始向口腔行业数字赋能。公司的影像产品系列、牙医管家-诊所数字化管理软件、DentalX平台业务均处于国内龙头地位。

Fussen菲森口腔影像业务板块主要包括CBCT、口扫和牙智宝三大产品线。

Fussen菲森的CBCT - 非凡AI影像,"菲“你莫属,自2016年正式上市以来,基于自身优异的技术研发能力及拥有的核心专利技术,陆续推出了一系列。今年向市场推出的产品分别是D55伏羲三合一、D50麟影MAX、云CT以及重磅新品“悟空·Matrix5000”。

Fussen菲森的口扫产品为国产第一家获得CFDA认证(美亚光电、广东朗呈等国内厂家的口扫产品于近期刚刚获批),将开启数字化口扫数字新时代。

牙智宝是Fussen菲森旗下的一款数字化口内影像板扫描处理系统,搭配便携式X光机使用,主要用于根管治疗单颗或数颗牙齿时口内根尖片的拍摄,清晰了解病情,辅助临床根管治疗、儿牙等方面的诊疗项目的设计规划。目前中国市场里的国外品牌主要有卡瓦、迪尔,Fussen菲森的牙智宝是中国首家数字化口内影像板扫描处理系统,中国装机量第一。

Fussen菲森自主研发并在今年6月开始向市场推出的DentalX平台,围绕高效赋能“医生”“患者”两大核心场景。要真正实现临床数字化,市场需要能将信息收集、信息分析、信息加工到制作实施串联起来的一体化数字平台。

Dentalink牙医管家为Fussen菲森在口腔领域推出的口腔数字化管理SaaS软件品牌,即将更新迭代为旗舰版及专业版两大版本,分别针对不同的客户群体及满足客户差异化的需求。Dentallink是目前国内市场占有率最高的齿科SaaS系统,注册用户数超过8万,其中活跃用户数近3万,均居行业第一。

由此可见,在数字化医疗和越来越多厂家、诊所、患者已躬身入局的趋势下,在扫描环节、设计环节、核心数字化平台的布局基础上,菲森打造了一套完整的口腔数字化产业链新生态,开启了菲森 “口腔数字化高速公路” 新基建。

口腔器械的国产替代

2019年1月25日,国家卫健委发布《关于印发健康口腔行动方案(2019-2025年)的通知》,重点强调要推动口腔健康制造业创新升级,加快口腔高端器械材料国产化进程,压缩口腔高值耗材价格空间。

目前CBCT已完成初步国产替代,国产企业市场份额占比约为60%, 主要厂家为美亚光电,北京朗视和深圳菲森等。与进口品牌相比,国产品牌的高性价比、完善的营销和售后渠道推动了国产替代化的进一步发展。从市场售价来看,CBCT进口品牌平均售价超过100万元/台,而菲森产品价格约20万元/台,加之其及时的售后服务响应,使得菲森的CBCT产品在过去几年销售增速大幅高于行业平均水平。整体来看,中高端产品国产化替代的进程推进主要依赖于国内厂商技术及产品质量水平的提升。未来随着消费升级,民营诊所的不断扩张,CBCT的的下沉市场规模将不断扩大。

在 2015-2019 年间,民营诊所对公司 CBCT 产品的需求不断增加。与公立医院相比,在设备方面, 民营牙科诊所对综合功能的要求相对较低,对成本价格更敏感,更注重性价比。更高的性价比和更快的响应时间是国内厂商在中低端市场获得多数市场份额的主要原因。未来随着消费升级,民营诊所的不断扩张,国产CBCT的下沉市场规模将不断扩大。

口腔内扫描仪是牙科最新的技术之一,拥有很高的技术门槛,获得国家医疗产品管理局(NMPA)的注册许可证要求较严格。根据 Wind 数据,中国目前的口扫市场规模相对较小,约为 14 亿元。假设2019-2023年CAGR为15%,到 2023 年市场规模将增至 24 亿元。目前,由于国外企业生产经验丰富、技术成熟、产品使用效果优势明显,因此我国口内扫描仪主要依赖进口产品,国产品牌市场占有率较低。我国较早布局口扫的企业包括朗呈、菲森等。口腔扫描仪的主要性能指标是扫描精度,这关系到模型制作的准确度以及误差带来的制作成本。目前市场上扫描精度最好的产品为 3Shape 的产品 TRIOS,精度为 4.5 μm。菲森的精度为25 μm,虽然不及市面上最好的3Shape产品,但拥有价格和渠道优势,未来国产口扫的市场占有率也会逐渐提高。

国产厂商在技术领域不断投入,加速国产 CBCT 产品的技术升级。2020 年,国产 CBCT与国外产品差异主要体现在软件分析部分。在单一诊断的基础上,CBCT 数据与三维面部数据、口内扫描数据或牙颌模型数据融合诊断是国外 CBCT 配套软件的一大亮点。国产设备在降低辐射剂量、超快速扫描、扩大有效视野、金属伪影去除等方面仍有进一步提升空间。

资本对口腔产业越来越青睐

2021年6月16日,时代天使正式登陆香港联交所,成为隐形矫治领域首个上市的中国企业。其开盘价400港元,较发行价上涨131.21%,其公开发售超额认购2079倍,成为今年继诺辉健康之后,超购倍数第二多的新股。

牙科板块闻风躁动,A、H股市场均有相关股票暴涨。例如现代牙科(03600)年内大涨超5倍,公司为全球领先的义齿生产商,向全球市场提供固定义齿器材和活动义齿器材。

2021年5月27日,融钰集团发布重大资产重组方案,公司拟以支付现金方式收购德伦医疗67%的股权。德伦医疗是一家以口腔医疗服务连锁经营为核心,专注于口腔疾病的诊断、治疗以及口腔保健、修复服务等口腔医疗服务的企业。本次交易完成后,德伦医疗将成为融钰集团的控股子公司,融钰集团将快速切入医疗健康行业,布局医疗服务领域。从5月14日至5月25日,融钰集团股价迎来8个涨停。就在5月25日晚,深圳爱尔创科技引入高瓴德祐、松柏投资作为战略投资者。

时代天使能成功IPO,意味着其数字化、智能化战略获得更有力的资金支持,增强了相关参与者的行业信心。随着我国消费能力的提高,人们越来越注重口腔美感与口腔健康,未来将有庞大的人群需要口腔医疗的服务。从供给端看,我国隐形矫治以及椅旁数字化的应用将大幅解放牙医生产力,整体牙医数量也正稳步提升,供给端的紧缺有望得到缓解。另一方面,时代天使的上市带动相关口腔配套医疗器械的市场发展。

口腔行业的特点

行业格局呈现高度集中的特征:灼识咨询数据显示,按销售案例数量统计,2019-2020 年中国隐形正畸市场主要由隐适美(市占率分别为 43.5%、41.4%)、时代天使(39.5%、41.0%) 和正雅齿科(8.3%、8.6%)三大品牌占据,由于马太效应显著,隐适美和时代天使的双强格局比较难撼动,技术和市场规模所构成的竞争壁垒难以消除。截至2021年1月,中国现存有效隐形正畸产品注册证125张,由104家公司持有。获批公司中仅有 31 家公司正在销售隐形矫治服务,其中具有完备隐形矫治产品与技术的仅有4家公司,分别为时代天使、隐适美、正雅、正丽。

多样化与个性化差异的产品在市场更被青睐:目前隐形正畸市场结构差异明显,一二线城市占据明显的主导地位。2019年一二线城市和三线及其他城市的隐形正畸市场规模分别达人民币 70 和 29 亿元,分别占全国市场的 70.7%和 29.3%,2018-2019 年复合增长率分别为 52.6%和66.0%。随着口腔终端服务机构不断向下沉市场布局,同时隐形矫治品牌也在不断下沉。因此生产商需要推出多样化和个性化的产品线,使得产品覆盖不同收入级别人群,增加潜在的用户数,满足市场需求。以时代天使为例,2017 年推出的 COMFOS 满足了具有轻微错颌畸形的年轻人审美需求,以较低的价格迎合了他们的支付意愿及消费能力,2019-2020 年矫治案例分别达成为 1.44 和 2.74 万 。2016年推出的冠军版是全球首款多模式隐形矫治解决方案,2019年推出的儿童版是国内首个针对6-12岁儿童的综合隐形矫治解决方案,2019-2020 年分别达成 2200 和 5000例。

“获医”能力成为医疗器械推广的关键: 根据灼识咨询报告,2020年在美国每10万人有47.8名全科医生及3.3名正畸医生。相比之下,国内每10万人仅19.5名全科牙医及0.4名正畸医生。美国复杂错颌畸形率较低,轻症占据70%以上,而中国二三级复杂错颌畸形占比将近50%,更加依赖医生的临床判断。由于隐形正畸企业切入到了专业的方案设计环节,因此与医生产生较强的连结。方案设计环节的精度与病例量的累积相关,而医生也更倾向于选择知名度更广、方案设计更优的品牌,因此医生粘性与品牌效应会在这一过程中形成正向循环。对于新进品牌,如何为口腔医生提供更高效合适的设计服务,增加医生粘度也成为了需要重点考虑的问题。针对中国口腔医生紧缺的现状,时代天使成立了专业的医学设计团队,协同新手牙医或全科牙医完成排牙设计,仅 3-4 个工作日即可完成正畸方案设计,且修改次数较少,能快速获得医生认可。中后台的支持使得时代天使服务牙医数快速上升,截止 2020 年底,已经覆盖将近 2 万名牙医。

市场爆发和未来预期

2019年4月,国家卫健委和国家中医药管理局联合发布了《全国基层医疗卫生机构信息化建设标准与规范》,其中涉及医疗器械相关的服务科目主要包括儿童保健、妇女保健、老年人健康服务、基本医疗服务、慢病患者服务、医疗协同服务等。需求设备类型包括生化分析仪、超声、DR、CT、心电图机等。一方面,随着老龄化程度的加剧和人们对口腔健康重视程度的日益提升,对口腔CBCT设备的需求将持续提高,带动齿科领域平板探测器快速放量,预计口腔医疗需求将得到进一步释放。预计 2023 年全球 CBCT 市场规模将达到 9.61 亿美金,2014 年至 2023 年的年复合增长率将达到 10.0%。未来随着消费升级,国产口腔医疗器械即将凭借更高性价比和更快的响应时间占据更多市场份额。

融昱资本的投资逻辑

抓住市场需求:根据时代天使上市前后牙科板块的资本表现,国内的口腔医疗服务市场规模高速增长,医疗器械销售前十大细分领域中齿科保持高成长性。民营口腔诊所数量的增加催化了国产口腔医疗设备需求,对中低端市场的设备需求增加。

供应链整合:菲森科技以口腔影像数字化设备和SaaS工具为载体,打造多功能多场景影像数据应用平台,串联上下游高值耗材品牌商和生产商,提供完整数字化产品解决方案(数字正畸、数字种植、数字贴面、数字修复);同时菲森科技通过与城市经销商深度绑定,打造线上商城和线下流通体系,提升供应链效率,实现共赢。目前菲森以最全的数字化影像设备产品组合打通海内外渠道体系,下游经销商近70家,覆盖300个城市,30个海外地区。

全链路管线:公司四大核心板块(菲森影像、牙医管家、牙医管家商城、数字义齿)业务均处于国内龙头地位,完整生态体系初具雏形。公司以齿科诊所为中心,围绕影像设备、SaaS系统、交易平台及数字义齿服务四大板块,为其提供基于数字化、信息化的整体解决方案,同时对接保险、金融等服务,是具备较深护城河的齿科平台型企业。菲森的口腔数字化软硬件产品线丰富,配套软件牙医管家活跃用户数行业第一,并且完成收费模式探索,数字化信息化程度高。通过数据化管理及能力加载,整合上中下游,形成完整产业链闭环。数据化驱动的商业壁垒,多元化的增值服务也为菲森科技增加了客户粘性。

团队+人和:团队创始人拥有成功的创业经历,公司核心团队共事多年,团队成员拥有丰富的行业实践经验及行业资源,并具备卓越的行业洞悉力。根据公司的历史发展情况来看,公司在最初做出的战略规划均陆续落地,证明了管理团队较强的执行力,相信团队能够较好的运营各个业务板块发展。

菲森自创业以来,分别获得了鼎晖投资、平安创新、辰德资本、光大控股、红杉资本、开元国创、前海母基金、中金资本的青睐和投资。2021年,融昱资本作为本次的领投方,完成了对菲森科技超亿元的投资。

一块价值千亿美元的蛋糕,一个确定的赛道,每个行业的参与者都希望能分享。并且随着人口老龄化,儿童青少年对口腔服务的需求增加,甚至青壮年为了追求牙齿的健康以及美观,行业进一步高速发展的逻辑毋庸置疑。融昱资本希望通过资本+产业的助力,配合本土的优质企业通过实现器械的品质提升、SaaS系统的效率提升、操作系统的优化完善、供应链的高效整合,服务全球口腔行业,使整个行业更加健康快速的发展。

相关阅读

图文推荐

每日推荐

独家策划

更多

-

狼性文化魔力何在?百度华为的可取之处

【大智慧】二十期

李彦宏提狼性,需要根植于百度的“简单可依赖”文化来理解。华为的狼文化,最突出的是它的“攻击性”,坚忍和犀利。不同性质...

-

【大智慧】二十期

狼性文化魔力何在?百度华为的可取之处 -

【人物透视】三十三期

王石:地产教父的潇洒人生 -

【人物透视】三十二期

“土狼”任正非:毛泽东的铁杆粉丝 -

【大智慧】一十九期

美的换帅,民企应如何“去家族化”